Was ist Finanzplanung – und warum sie oft falsch verstanden wird und zu teuren Missverständnissen führt

Viele Menschen glauben, sie hätten ihre Finanzen im Griff.

Sie sparen regelmäßig, haben Versicherungen abgeschlossen und investieren vielleicht sogar in Wertpapiere.

Und dennoch fehlt oft etwas Entscheidendes: eine klare Finanzplanung.

Das Problem ist dabei selten die Auswahl einzelner Produkte. Entscheidend ist vielmehr, dass finanzielle Entscheidungen häufig ohne Zusammenhang getroffen werden und genau das bleibt lange unbemerkt.

Finanzielle Aktivität wird leicht mit finanzieller Ordnung verwechselt. Wer spart, vorsorgt und investiert, fühlt sich verantwortungsvoll. Dieses Gefühl ist nachvollziehbar. Es ersetzt jedoch keine Struktur. Genau hier beginnt das Missverständnis rund um Finanzplanung – mit weitreichenden, oft unsichtbaren Folgen.

Inhaltsverzeichnis

- Warum viele Menschen glauben eine Finanzplanung zu haben

- Warum Sparpläne, Versicherungen & ETFs keine Planung sind

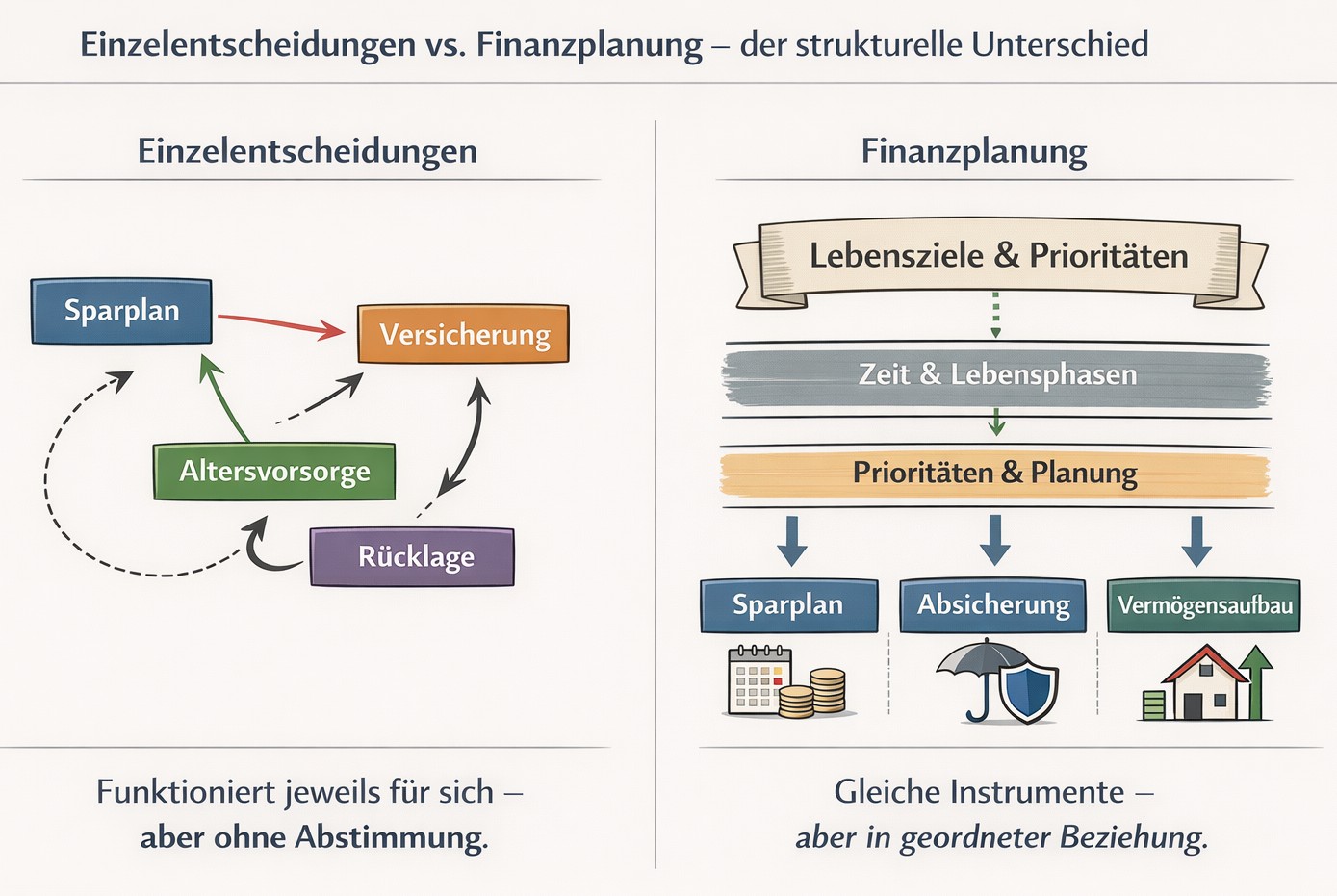

- Der Unterschied zwischen Einzelentscheidungen und Struktur

- Warum fehlende Finanzplanung nicht sofort auffällt

- Welche Entscheidungen besonders betroffen sind

- Fazit

Warum viele Menschen glauben eine Finanzplanung zu haben

Für viele Menschen ist Finanzplanung etwas, das man „irgendwann erledigt“.

Ein Sparplan läuft, Versicherungen sind abgeschlossen, vielleicht existiert ein Depot. Der Eindruck entsteht: Die Finanzen sind geregelt.

Genau hier liegt das Missverständnis. Denn Aktivität ist nicht gleich Planung.

Wer handelt, empfindet Kontrolle. Entscheidungen geben das Gefühl, Verantwortung zu übernehmen. Hinzu kommt ein gesellschaftlicher Konsens darüber, was als finanziell vernünftig gilt: Sparen ist richtig, Versicherungen sind notwendig, Altersvorsorge ist Pflicht. Wer diese Punkte erfüllt, bewegt sich innerhalb eines allgemein akzeptierten Rahmens.

Das Problem liegt jedoch nicht im Handeln selbst, sondern in dessen fehlender Einordnung. Die einzelnen Entscheidungen stehen häufig nebeneinander, ohne dass klar ist, welchem Ziel sie dienen oder wie sie zusammenwirken sollen. Im schlimmsten Fall konterkarieren sich die Ziele. Es existiert kein übergeordnetes Ordnungssystem, das Prioritäten festlegt oder Zielkonflikte sichtbar macht.

Die langfristige Folge ist selten ein spektakulärer Fehler. Stattdessen entsteht ein schleichender Effekt: Entscheidungen blockieren sich gegenseitig, binden Kapital unnötig oder erzwingen spätere Korrekturen. Diese Kosten entstehen nicht plötzlich. Sie wirken zeitverzögert – und bleiben deshalb lange unsichtbar. Und je mehr Vermögen Sie aufbauen, desto stärker wirken sich die langfristigen Folgen aus.

Gerade weil kurzfristig „alles funktioniert“, entsteht der Eindruck von Sicherheit. Tatsächlich fehlt jedoch die Struktur, die aus einzelnen Maßnahmen eine tragfähige Finanzplanung machen würde.

Warum Sparpläne, Versicherungen & ETFs keine Planung sind

Sparpläne, Versicherungen oder ETFs werden häufig als Synonym für Finanzplanung verstanden. Wer solche Produkte nutzt, glaubt oft, bereits „alles Wichtige“ getan zu haben.

Diese Sichtweise ist nachvollziehbar. Produkte adressieren konkrete Teilprobleme. Sparpläne schaffen Regelmäßigkeit, Versicherungen versprechen Absicherung, ETFs stehen für langfristigen Vermögensaufbau. Sie sind greifbar, messbar und vermitteln Fortschritt.

Doch Produkte lösen immer nur Teilfragen. Sie beantworten das Wie, nicht das Warum oder Wozu. Sie sind Mittel, keine Ordnung.

Ein Produkt kann sinnvoll sein – und trotzdem Teil einer schlechten Gesamtentscheidung.

Nicht, weil das Produkt ungeeignet wäre, sondern weil es ohne strukturellen Zusammenhang eingesetzt wird.

Ohne klare Ziele, Zeitbezüge und Prioritäten bleibt unklar, welche Funktion ein Produkt tatsächlich erfüllen soll. Ein Sparplan kann Vermögen aufbauen oder notwendige Liquidität binden. Eine Versicherung kann Sicherheit schaffen oder Flexibilität einschränken. Ein Investment kann langfristig sinnvoll sein oder zum falschen Zeitpunkt Kapital blockieren.

Finanzplanung beginnt deshalb nicht bei der Auswahl von Instrumenten, sondern bei der Klärung der Entscheidungen, die diesen Instrumenten vorausgehen. Erst wenn klar ist, wofür Kapital benötigt wird, in welchem Zeitraum und mit welcher Priorität, lässt sich beurteilen, welches Produkt überhaupt passt.

Produkte sind Werkzeuge. Planung ist das System, das bestimmt, wie und wofür sie eingesetzt werden.

Der Unterschied zwischen Einzelentscheidungen und Struktur

Viele finanzielle Entscheidungen funktionieren isoliert betrachtet.

Ein Sparplan spart, eine Versicherung versichert, ein Depot investiert. Jede Maßnahme erfüllt für sich genommen ihren Zweck.

Gerade deshalb wirkt fehlende Struktur zunächst harmlos. Es entsteht kein unmittelbarer Widerspruch. Die Probleme zeigen sich nicht in der einzelnen Entscheidung, sondern im Zusammenspiel.

Ohne Struktur konkurrieren Entscheidungen um dieselben Ressourcen: Liquidität, Zeit und Risikobudget. Was an einer Stelle sinnvoll erscheint, kann an anderer Stelle Handlungsspielräume einschränken. Die Summe guter Einzelentscheidungen führt dann nicht automatisch zu einem guten Gesamtergebnis.

Struktur bedeutet, Entscheidungen zueinander in Beziehung zu setzen. Sie klärt Reihenfolge, Gewichtung und Abhängigkeiten. Erst dadurch wird sichtbar, welche Entscheidung welchen Preis hat – und welche Optionen dadurch verloren gehen.

Diese Opportunitätskosten bleiben ohne Struktur unsichtbar. Genau darin liegt ihre Gefährlichkeit. Nicht, weil sie dramatisch wären, sondern weil sie sich über Jahre aufbauen, ohne als Kosten wahrgenommen zu werden.

Finanzplanung ist daher keine Sammlung von Maßnahmen, sondern ein Ordnungsrahmen für Entscheidungen.

Warum fehlende Finanzplanung nicht sofort auffällt

Ein zentraler Grund für das verbreitete Missverständnis ist die zeitverzögerte Wirkung finanzieller Entscheidungen. Fehlende Planung verursacht selten akute Probleme.

Viele Entscheidungen „laufen“ über Jahre scheinbar problemlos. Verträge erfüllen ihren Zweck, Sparraten werden gezahlt, Märkte schwanken – aber nichts bricht unmittelbar. Diese Phase erzeugt Sicherheit.

Die teuersten finanziellen Fehler fühlen sich am Anfang oft richtig an.

Erst Jahre später zeigt sich, dass Entscheidungen nicht zusammengepasst haben.

Zu diesem Zeitpunkt ist häufig bereits Bindung entstanden: durch langfristige Verträge, steuerliche Effekte, Verpflichtungen oder verlorene Flexibilität. Korrekturen sind möglich, aber teurer als notwendig gewesen wäre.

Finanzplanung wirkt deshalb nicht wie ein Schutzschild gegen kurzfristige Verluste. Sie ist ein Frühwarnsystem für strukturelle Fehlentwicklungen. Und genau deshalb wird ihr Fehlen so spät erkannt.

Welche Entscheidungen besonders betroffen sind

Bestimmte finanzielle Entscheidungen werden besonders häufig isoliert betrachtet:

- Liquidität und Rücklagen

- Absicherung gegen Risiken

- Altersvorsorge

- Vermögensaufbau

- Steuerliche Entscheidungen

Jeder dieser Bereiche wird oft für sich behandelt – teilweise von unterschiedlichen Anbietern, teilweise zu unterschiedlichen Zeitpunkten. Das verstärkt den Eindruck, sie seien unabhängig voneinander.

In Wirklichkeit beeinflussen sie sich gegenseitig. Entscheidungen in einem Bereich verändern die Handlungsspielräume in anderen Bereichen. Reihenfolge und Priorisierung spielen dabei eine zentrale Rolle. Wenn Entscheidungen zeitlich nicht aufeinander abgestimmt sind, dann führen diese oft zu unnötigen Kosten und verlorengegangenen Renditen.

Genau diese Zusammenhänge werden häufig übersehen. Und genau hier entstehen die größten unsichtbaren Kosten.

Die größten finanziellen Fehler entstehen nicht durch falsche Produkte – sondern durch Entscheidungen ohne Zusammenhang.

In Teil 2 zeige ich, welche Entscheidungen besonders kritisch sind.

Fazit

Finanzplanung beginnt nicht mit Produkten, sondern mit dem Verständnis für Entscheidungen und deren Zusammenhänge.

Wer diese Struktur nicht hat, merkt das oft lange nicht – bis die Konsequenzen sichtbar werden.

Sich mit diesen Zusammenhängen auseinanderzusetzen, ist der erste Schritt zu Klarheit und ein stetiger Prozess.

Einen unabhängigen Honorarberater, der Ihnen dabei hilft, kostet Geld, keinen zu haben kann Sie ein Vermögen kosten.